Mucho antes de que el mar invasor llegue a nuestros hogares, podría trastornar la economía de nuestra región.

Por Redacción Miami Diario

Según el editorial del Sun Sentinel en dos o tres años, el Congreso puede cambiar el mecanismo mediante el cual de fijan las tasas en el Programa Nacional de Seguros contra Inundaciones (NFIP) de la Agencia Federal para el Manejo de Emergencias (FEMA) para reflejar evaluaciones de riesgo más realistas, incluidos los impactos esperados por el aumento del nivel del mar .

Según Wayne Pathman, el presidente del Comité de aumento del nivel del mar de Miami, los funcionarios de FEMA creen que el mayor proveedor de seguro contra inundaciones en los Estados Unidos alineará el costo de las primas mucho más cerca de los mayores riesgos de inundación.

Un vocero de FEMA dijo el viernes que la agencia planea anunciar un “rediseño” de calificación de riesgo el próximo año que “nos permitirá reflejar mejor la resiliencia y vulnerabilidad de hogares y otras estructuras cubiertas por el NFIP”. Comenzaría en 2020.

“Este es un gran cambio de juego”, dice Wayne Pathman. “El sur de Florida es la zona cero, en muchos estudios, por el impacto económico del aumento del nivel del mar. Como he dicho muchas veces: la punta de lanza de este problema económico es el seguro “.

En lugar de centrarse en qué tan alto será el nivel del mar en 2060 o 2100, más preocupación debería haber en el impacto en la economía, dijo Pathman al Consejo Editorial de The Palm Beach Post. “Porque esas cosas ya están cambiando”.

Evaluar basado en el riesgo

El paso a las llamadas “evaluaciones basadas en el riesgo” probablemente aumentará el costo del seguro contra inundaciones tanto como el seguro contra tormentas de viento “o más” en los próximos cinco a 10 años, dijo Pathman, un abogado de Miami que también es presidente de la Cámara de Comercio de Miami Beach. A su juicio las tasas aumentarán entre un 25 y un 60 por ciento en el corto plazo, y más después de eso.

En áreas de alto riesgo, (y gran parte de Florida es un área de alto riesgo), los bienes raíces serán más caros. Los costos más altos se verán reflejados en la banca, los bonos y los impuestos. Puede ser que no pase mucho, advierte Pathman, antes de que “las hipotecas a 30 años sean cosa del pasado”.

Los inversores podrían comenzar a rescatar en el sur de la Florida mucho antes de que lleguen las aguas. “Una vez que la evaluación se basa en el riesgo, envía un mensaje al mundo de que este lugar es demasiado arriesgado”, dijo Pathman en una reunión comunitaria informada por WLRN.

Para el Sun Sentinel pese a que las consecuencias serán severas para nuestra región, existen buenas razones para reformar el programa federal que se creó hace 50 años para ayudar a las personas a reparar de manera asequible sus hogares después de una inundación. Ahora tiene una deuda de $ 24 mil millones y su autorización para emitir nuevas pólizas terminará el 31 de julio.

“Las finanzas del programa han sido maltratadas a medida que las inundaciones se han vuelto más frecuentes, y aproximadamente el 20 por ciento de los 5 millones de asegurados pagan primas artificialmente bajas que no reflejan la verdadera probabilidad de daños por inundaciones”, apunta el diario.

Según el Sentinel contra todo sentido común, esas tasas poco realistas fomentan el desarrollo en zonas propensas a las inundaciones. “Más de 30,000 propiedades se han inundado un promedio de cinco veces cada una y se han reconstruido cada vez a través del NFIP. Algunas de estas propiedades se han inundado más de 30 veces”.

En la actualidad, el NFIP vincula su fijación de tarifas con los mapas de llanuras aluviales elaborados por FEMA. Pero los mapas no son tan precisos. “Y debido a que los mapas se basan en datos históricos, no tienen en cuenta las tormentas más fuertes que hemos estado viendo en los últimos años, y mucho menos los aumentos previstos en el nivel del mar”, puntualiza el editorial.

Las reformas más lógicas igualarían las primas de forma más realista con el riesgo de inundación de cada propiedad. Esto requeriría mejores mapas y evaluaciones más precisas. Cualquier reforma también debe incluir ayuda financiera para aliviar el impacto para los propietarios de bajos ingresos.

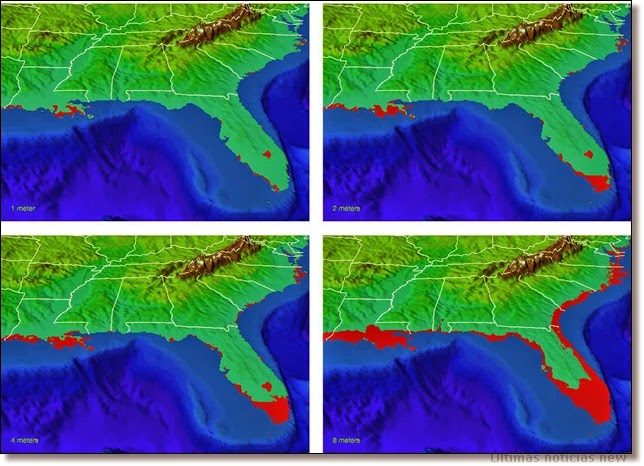

Más adelante alerta que ningún lugar será más susceptible a mayores tasas de seguro contra inundaciones que Florida. Como informó recientemente la Unión de Científicos Preocupados, 64,000 hogares en todo el estado serán vulnerables a las inundaciones crónicas para el año 2045 (“crónico” se define como 26 eventos de inundación por año). Eso no es ni siquiera dentro de 30 años. Estos son factores de riesgo que las aseguradoras y los inversores mundiales ya están discutiendo.

La lección de Andrew

Suena sombrío. Pero hay cosas que podemos hacer para minimizar la amenaza económica.

Pathman nos insta a pensar en el huracán Andrew de 1992 . “Ese desastre podría haber sido catastrófico para las tasas de seguro. Pero no fue así. ¿Por qué? Porque Florida aprobó los códigos de construcción más estrictos del país. Los edificios actuales tienen un riesgo muy reducido de desmoronarse en un huracán. La industria de seguros ha tomado nota. Las primas no han aumentado”, acota el editorial.

Y agrega que de la misma manera, si podemos demostrar que estamos reduciendo el riesgo de pérdida de propiedad debido al aumento de las inundaciones, “las aseguradoras restringirán las tasas de seguros y los inversionistas seguirán creyendo en el sur de la Florida. En otras palabras, aplicamos las lecciones aprendidas del huracán Andrew al aumento del nivel del mar”.

Pathman sostiene que Miami debe crear un plan de acción a 40 años, tan pronto como sea posible, para mostrarle a la inversión y al mundo de los seguros que la ciudad está haciendo todo lo posible para reducir los riesgos de daños futuros.

Las ideas incluyen un mapa de alta resolución de la ciudad para ayudar a los desarrolladores y propietarios de viviendas a evaluar y adaptarse al riesgo del nivel del mar; modificaciones del código de zonificación; un plan maestro de aguas pluviales revisado que tenga en cuenta el aumento del nivel del mar; pautas e incentivos para alentar a los diseñadores a construir estructuras más resistentes; modelos económicos y de catástrofes; una estrategia para que los muros de contención puedan usarse efectivamente como barreras.

Miami no puede actuar sola. Su gobierno debe unirse a otros gobiernos locales, porque el aumento de agua no respeta los límites municipales o de condados e incluir a la comunidad empresarial.

Esto suena como una política inteligente para todo el sur de la Florida. Para el Sentinel si no queremos que las tasas de seguros dicten nuestro futuro económico, debemos mostrar a los mercados que tenemos la intención de adaptar nuestro entorno al mundo más acuoso que se avecina.

“Lo hemos hecho con huracanes. Podemos hacerlo con el crecimiento del nivel del mar.

Más sobre este tema

- Cómo me afectan las zonas de riesgo de inundación

- Florida recibe fondos para estudiar impacto del mar en estructuras y edificios

- Anuncian un 35% de descuento para seguro de inundación en Miami-Dade ¿a quién beneficia?

- Ola gigante envía al hospital a 8 personas en California

- Asteroide del tamaño del Empire State pasará peligrosamente cerca de la Tierra