La economía mundial al borde de una nueva recesión

Existe cierto nerviosismo en los mercados de capitales sobre la posibilidad creciente de que una crisis económica se esté gestando actualmente y termine afectando a la economía mundial. El incremento reciente en el precio del oro (+11,7% incremento en mayo y junio) o del bitcoin (+93,3% en mayo y junio) es una muestra del creciente nerviosismo que […]

Existe cierto nerviosismo en los mercados de capitales sobre la posibilidad creciente de que una crisis económica se esté gestando actualmente y termine afectando a la economía mundial. El incremento reciente en el precio del oro (+11,7% incremento en mayo y junio) o del bitcoin (+93,3% en mayo y junio) es una muestra del creciente nerviosismo que registran los mercados. Las últimas decisiones de la Fed y las declaraciones de sus miembros hacen prever recortes en el tipo de referencia de la Fed a pesar de que el desempleo de la economía norteamericana está en su punto más bajo desde 1969 y de que la inflación está por debajo del objetivo del 2%.

Por Redacción Miami Diario

En esta tesitura, nos proponemos descifrar el punto del ciclo económico en que nos encontramos y si los temores a una crisis y recesión están justificados. Para ello vamos a analizar varios indicadores económicos adelantados que podrían estar dándonos pistas sobre el futuro del crecimiento mundial.

El indicador más negro: la curva de rendimientos

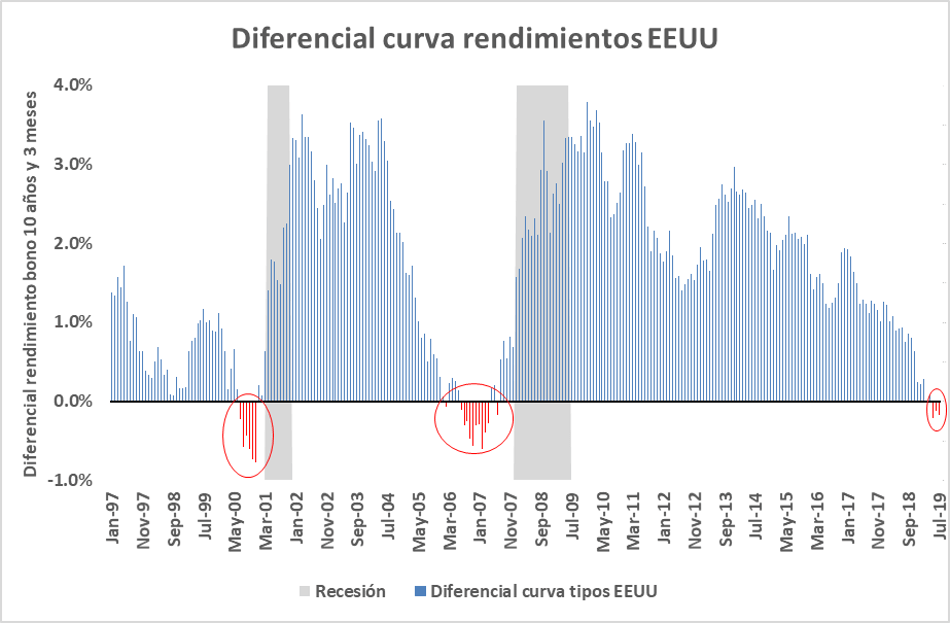

La pendiente o diferencial de la curva de rendimientos es uno de los indicadores adelantados más fiables. Vamos a utilizar el diferencial sugerido por uno de los investigadores que más ha escrito sobre el poder predictivo de la curva de rendimientos. Estrella (1998) sugiere que el mejor diferencial es el rendimiento del bono soberano a 10 años (título del mercado de capitales) menos el rendimiento del bono a 3 meses (título del mercado monetario).

Para EEUU, una vez que el diferencial es muy cercano a cero o negativo, una crisis ha tenido lugar en los siguientes 24 meses. Aquí podemos ver la situación actual en EEUU junto a las dos últimas crisis.

Fuente: Treasury.gov; NBER

El diferencial de tipos de interés se volvió negativo en EEUU en marzo. Desde entonces ha permanecido negativo, acumulando ya más de tres meses en terreno negativo. La recesión de 2001 derivada del boom de las puntocom tardó tan sólo 9 meses en aparecer desde que se diera la vuelta la curva de rendimientos y tan sólo 4 meses desde que el diferencial volvió a terreno positivo.

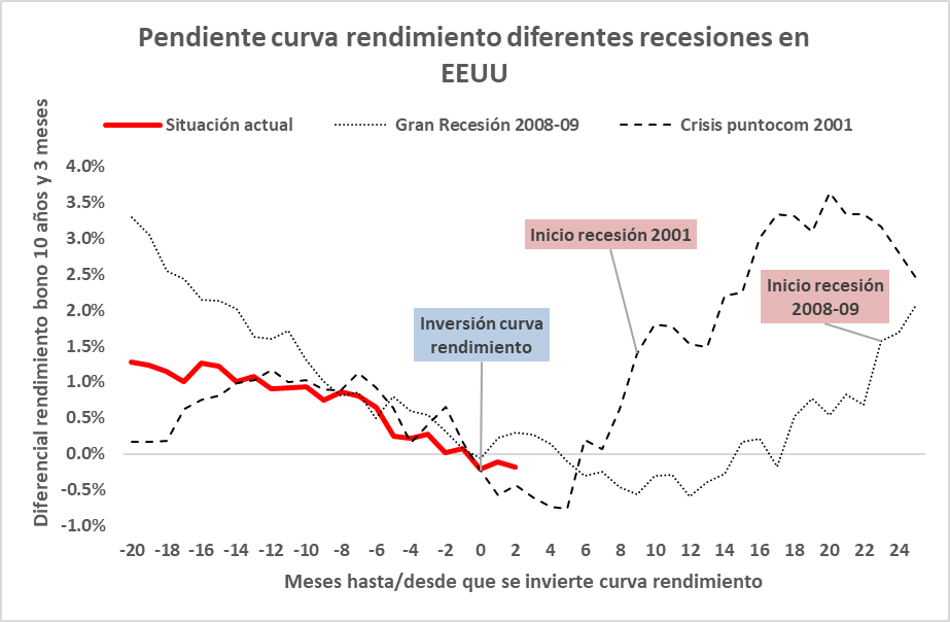

Por su parte, la Gran Recesión de 2008-09 tuvo lugar 23 meses después de que se diera la vuelta la curva de tipos y 6 meses después de que el diferencial volviera a terreno positivo. Aquí podemos ver un gráfico que compara la evolución de la curva de rendimiento en las dos crisis anteriores y con la situación actual.

Fuente: Treasury.gov; NBER

Si los datos de las últimas recesiones se pueden extrapolar, y teniendo en cuenta únicamente este indicador, podríamos anticipar que la próxima crisis en EEUU ocurrirá no antes de 6 meses y no más tarde de 20 meses. Es decir, una crisis tendría lugar en EEUU en algún momento entre enero de 2020 y marzo de 2021.

Pero tan importante como ver cuándo se invierte la curva de rendimiento es ver cuándo vuelve a ser positiva. Que la curva de rendimientos vuelva a tener pendiente positiva marca que las presiones que mantienen alto el tipo de corto plazo se relajan debido a la quiebra y desaparición de las empresas que necesitan imperiosamente fondos a corto plazo. Podríamos argumentar, una vez más apoyados en los datos de las dos últimas crisis, que una vez que la curva de rendimientos recupera su pendiente positiva, la crisis aparecería entre 4 y 6 meses después. En el momento actual, la crisis no parecería ser inminente.

En otros lugares las perspectivas no son mucho mejores, la curva de rendimientos de la eurozona todavía tiene pendiente positiva, pero está cayendo rápidamente. Actualmente, se encuentra en su nivel más bajo desde la crisis de 2008-09.

Fuente: Banco Central Europeo

Sin embargo, merece la pena destacar que, a pesar de lo bien que se comporta este indicador para predecir crisis en EEUU, está muy lejos de ser perfecto o universalmente utilizable. Por ejemplo, y como acabamos de ver, este indicador fue incapaz de predecir la crisis y recesión de deuda soberana que sufrió la eurozona entre 2011 y 2013. Aunque dicho episodio podría ser visto como una recesión secundaria derivada de la recesión de 2008-09. A pesar de ello, la curva de rendimiento fue inservible en aquella ocasión.

PMIs, un indicador en deterioro

Los índices de gestores de compras, PMI por sus siglas en inglés, se han convertido en uno de los indicadores más seguidos por los mercados debido a su altísima correlación con el crecimiento económico y debido también a su sencillez y rapidez de publicación.

El indicador se construye mediante una encuesta en la que se pregunta a los gestores de compras de empresas si realizan más o menos compras a proveedores que en el periodo anterior. Si más de la mitad de los gestores de compras indican que incrementaron sus compras con respecto al periodo anterior, se considera que la economía crecerá en el futuro cercano (indicador mayor a 50). Si, por el contrario, más de la mitad de los gestores indican que realizaron menos compras que en el periodo anterior, se considera que la economía tendrá problemas de crecimiento en el futuro cercano (indicador menor a 50).

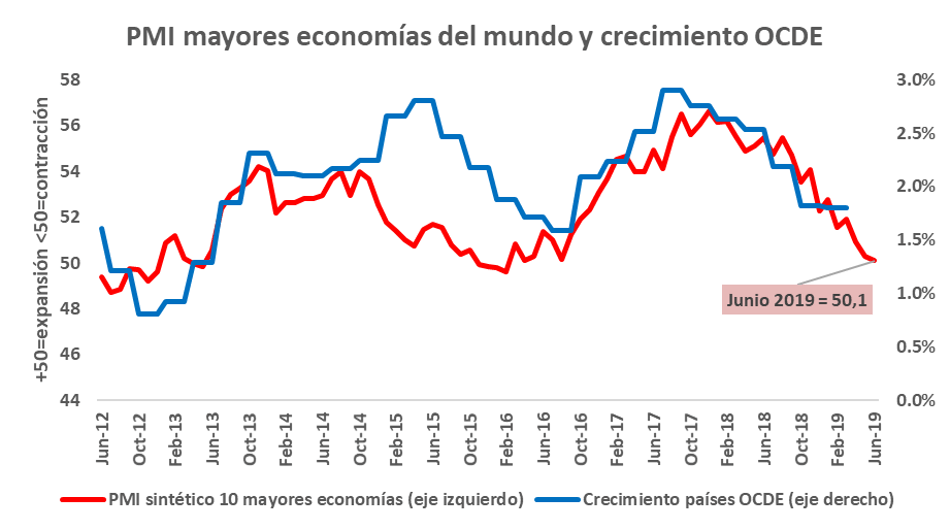

Hemos calculado la media ponderada por PIB de los PMIs manufactureros de las 10 mayores economías del mundo. En otras palabras, hemos realizado un PMI sintético que aglutina el 67,1% del PIB mundial. Nuestro indicador muestra unclaro retroceso desde el máximo de 56,6 marcado en diciembre de 2017. En junio de 2019 marca 50,1, todavía en positivo, pero con una clara tendencia decreciente. También podemos ver la alta correlación con el crecimiento económico.

Fuente: Investing.com; OCDE

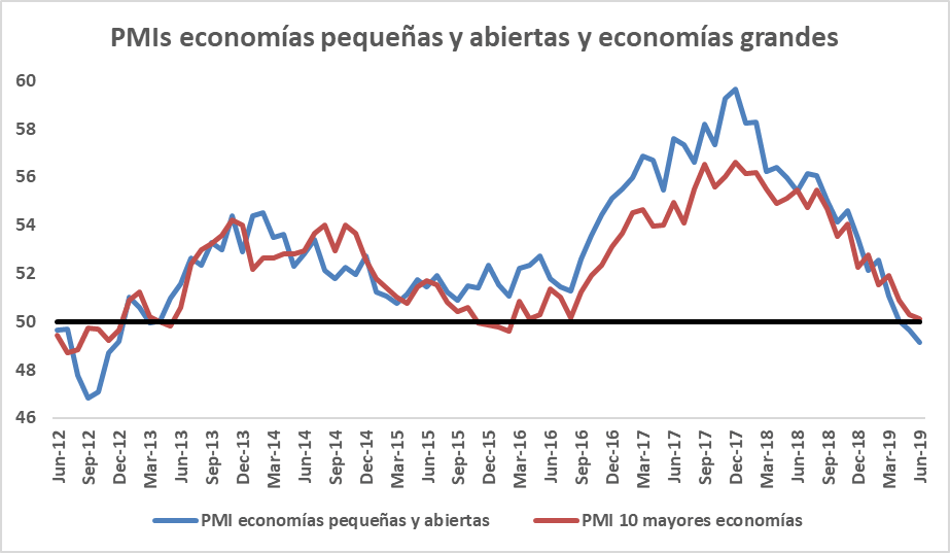

Para analizar si existen problemas económicos a nivel global también merece la pena seguir los índices de gestión de compras de economías pequeñas y abiertas al comercio. Economías grandes pueden tener dinámicas internas que durante un tiempo no exhiban posibles problemas de crecimiento en la economía mundial. En las economías pequeñas esperaríamos que posibles problemas de crecimiento a nivel mundial se vislumbren con cierta antelación.

Los PMIs de economías pequeñas y abiertas al comercio marcan periodo de contracción en los últimos dos meses. El deterioro de este indicador es más rápido en economías pequeñas y abiertas que en economías grandes, esto podría indicar problemas de crecimiento futuro a nivel mundial.

Fuente: Investing.com

Por tanto, los índices de gestión de compras, a pesar de que todavía no marcan claramente la presencia de una recesión en el futuro cercano, se deterioran con cierta rapidez.

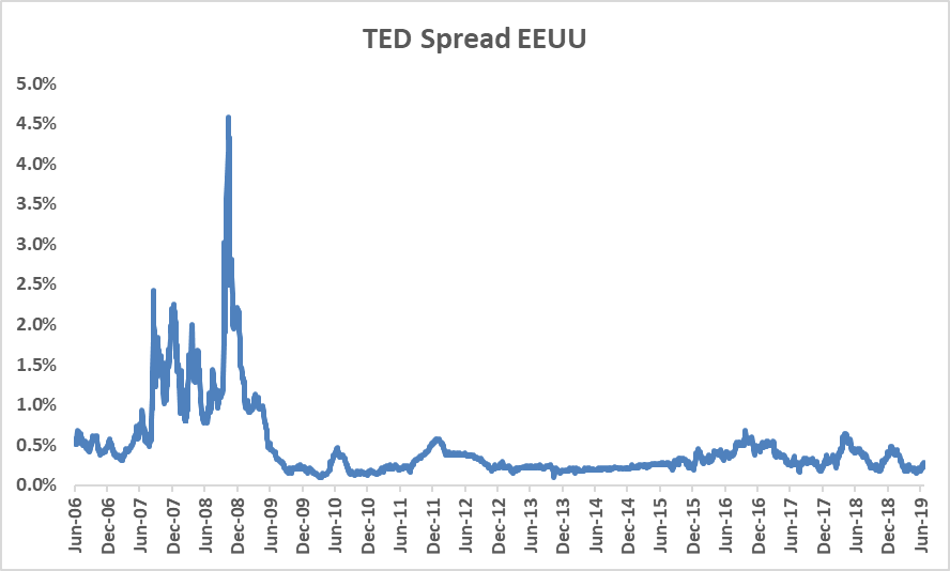

TED Spread

El TED Spread es el diferencial entre el rendimiento del bono soberano y el coste de financiación del sector financiero (Libor o equivalente). Este indicador mide la prima de riesgo del sector financiero. En tiempos de expansión económica y calma financiera, el diferencial tiende a ser cercano a cero. Sin embargo, en momentos de estrés financiero que anteceden a las crisis económicas, el diferencial se dispara. El TED Spread se encuentra en niveles relativamente bajos en EEUU y no señala estrés financiero ni posibilidad de una crisis a corto plazo.

Fuente: St. Louis Fed

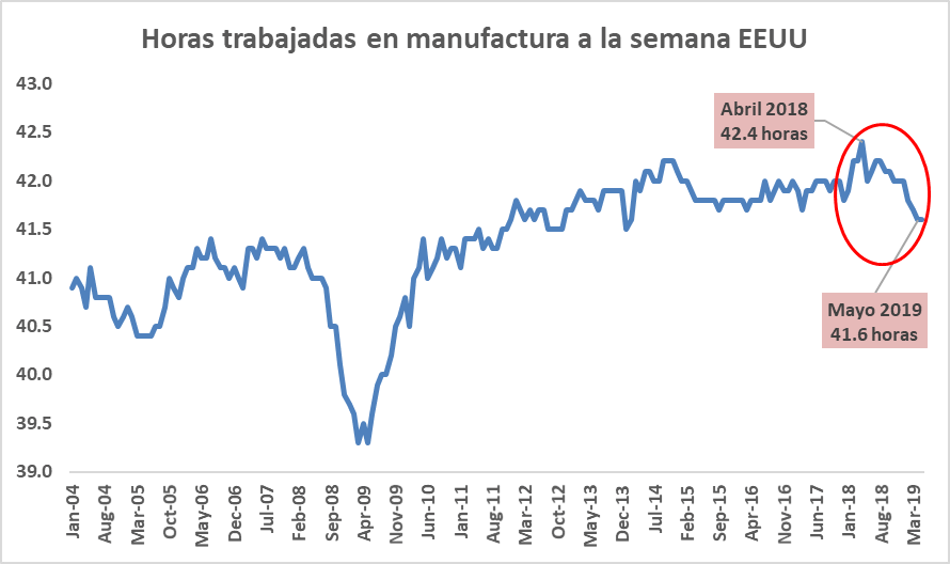

Horas trabajadas en industria

El promedio de horas que se trabaja en el sector manufacturero podría ser un mejor indicador adelantado que el desempleo. Muchas empresas, ante la caída en la demanda de sus productos, prefieren recortar horas de trabajo antes que tomar una medida más drástica como despedir a sus empleados.

De las últimas 12 crisis económicas en EEUU, este indicador fue capaz de predecir 10 de ellas. Sin embargo, existe una gran limitación en el uso de este indicador, y es el enorme número de falsos positivos que señala. En otras palabras, nos avisa demasiadas veces de que podría existir una crisis económica, de hecho, avisa muchas más veces que las crisis que realmente existen. Es por ello que debe utilizarse este indicador como complemento de otros indicadores.

En este sentido, vemos como en EEUU este indicador ha empezado a deteriorarse ligeramente. La caída en horas promedio trabajadas es la mayor desde la crisis de 2008-09. A pesar de ello, todavía es relativamente pronto para saber si estamos ante un falso positivo o una señal de alerta fidedigna.

Fuente: St. Louis Fed

Sobre el buen hacer de otros indicadores

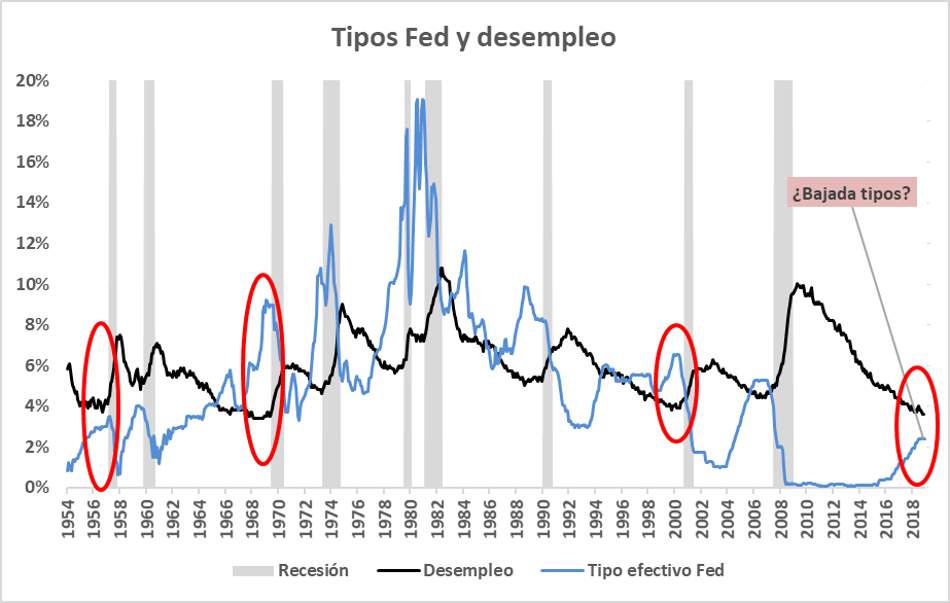

Existen otros indicadores que muestran como la economía norteamericana o de la eurozona se encuentran en perfecto estado. Por ejemplo, el crecimiento económico en EEUU es sólido y fuerte. Las cifras de desempleo son muy bajas tanto en EEUU como en eurozona y están en constante caída. Los índices bursátiles en EEUU están en máximos históricos empujados por unas ganancias también inusitadamente altas de las empresas, ganancias que también repercuten en incremento de salario a trabajadores.

Sin embargo, todos estos indicadores que llaman al optimismo son pro-cíclicos y usualmente se encuentran en máximos antes de que una crisis económica tenga lugar. Piense en donde se encontraban todos estos indicadores antes del derrumbe financiero y económico que significó la crisis de 2008-09, todos ellos en máximos. Justo antes de todas las recesiones en EEUU desde la Segunda Guerra Mundial (11 recesiones), el desempleo se encontraba en mínimos.

La propia Fed está observando la debilidad de la economía norteamericana y ya ha señalado posibles bajadas de tipos en el futuro cercano. Hemos de mencionar que siempre que la Fed ha bajado tipos con el desempleo inferior al 4% (como la situación actual), se ha producido una crisis económica casi de forma inmediata.

Fuente: St. Louis Fed; Javier Salamanca

Conclusión

Los indicadores aquí mostrados son algunos de los indicadores adelantados que consideramos más sensibles al ciclo económico. Siempre se pueden incluir en el análisis muchos más indicadores, como por ejemplo dinámicas de crédito, cantidad de dinero en circulación, diferenciales de riesgo corporativo, demanda de bienes cíclicos, etc… Para un análisis más detallado, recomiendo leer el último informe que publicamos en UFM Market Trends sobre la economía norteamericana.

Los indicadores aquí incluidos muestran debilidad en la economía mundial y una posible crisis y recesión en la economía norteamericana y posiblemente también en Europa. La crisis y recesión no parece inminente, pero sí cercana. Con la curva de rendimientos en la mano, la recesión en EEUU podría tener lugar antes de 20 meses y no antes de 6 meses.

Los PMIs mundiales marcan una clara desaceleración en el crecimiento mundial,cerca de niveles de recesión, aunque todavía están en terreno neutro. Sin embargo, el TED Spread, que mide el estrés al que está sometido el sector financiero, se encuentra muy lejos de mostrar problemas. Por último, la Fed anticipa problemas al anunciar posibles bajadas del tipo de referencia. En definitiva, si nuestra tesis es cierta, todavía existe algo de tiempo para que los agentes económicos empiecen a prepararse para un futuro económico con más sombras que luces.

Fuente: Infobae