En los últimos meses, la opción ‘Buy now, pay later’, se ha convertido en una alternativa para los consumidores que requieren comprar algo sin usar la tarjeta de crédito ni tener el monto total. Esta tecnología financiera permite adquirir un determinado artículo en línea y pagar en cuotas.

A diferencia de los sistemas tradicionales de crédito, este no requiere una verificación previa del historial crediticio. Ya que solo se hace mediante plataformas autorizadas que hacen la verificación y transacción de forma automatizada.

En su mayoría, este método de compra está destinado para personas jóvenes que aún no tienen acceso a una tarjeta de crédito. También aplican aquellos trabajadores adultos que perciben ingresos bajos o que no poseen un historial crediticio en alguna entidad bancaria.

Leer más: ¿Hasta cuándo pagará el IRS los cheques de estímulo por Covid-19?

A pesar de que es un sistema útil y accesible, también tiene puntos desfavorables. Empezando por la falta de límite que de alguna manera da paso al uso del servicio de forma descontrolada y aumentando niveles de deuda.

¿Cómo opera este servicio?

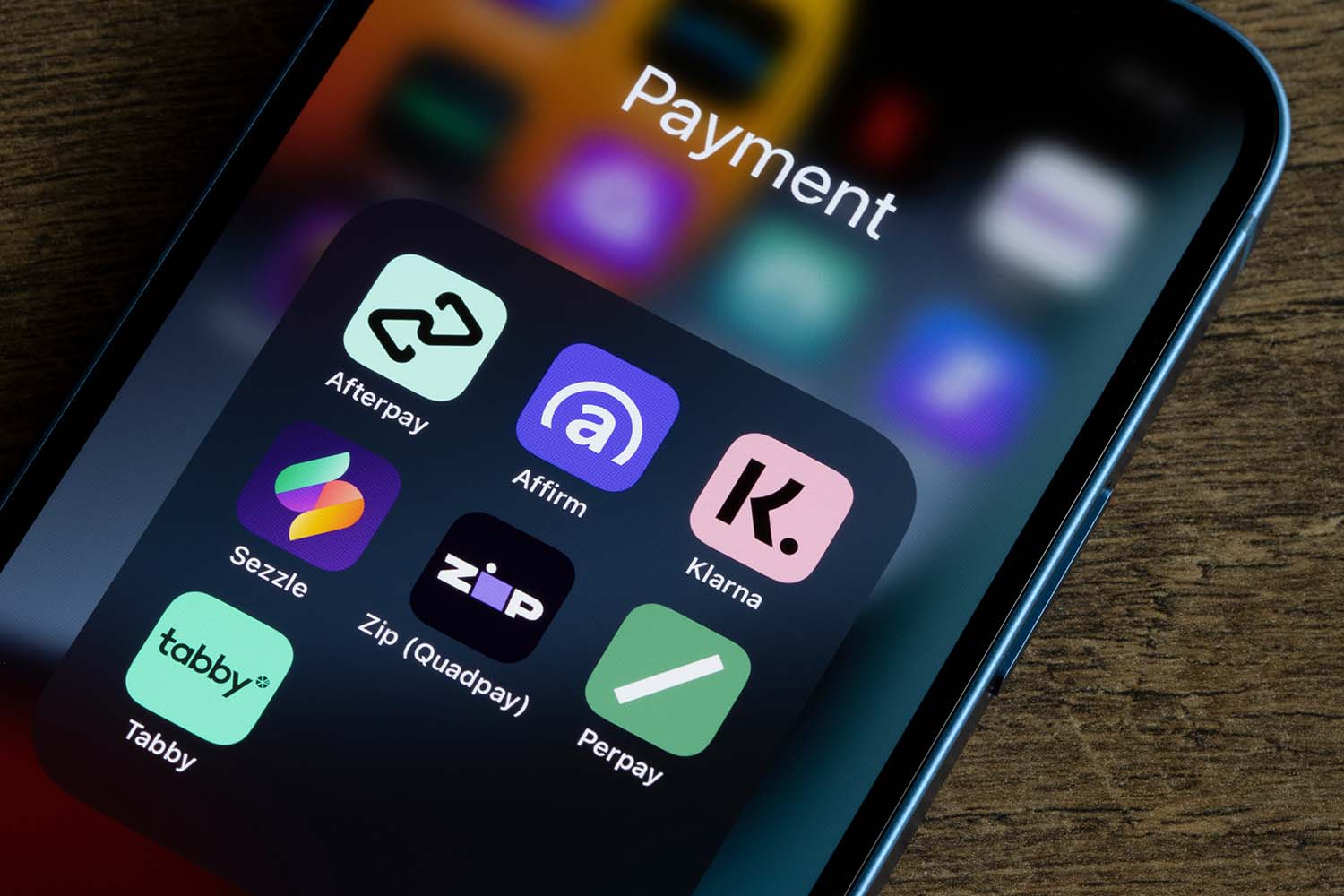

Empresas como Affirm, Afterpay, Klarna, PayPal, Sezzle y Zip tienen esta opción para todos los usuarios interesados. Lo único que se requiere es instalar la aplicación correspondiente, enlazar la cuenta bancaria o la de la tarjeta de débito y registrarse para realizar los pagos.

Dependiendo de la aplicación, se puede seleccionar la opción de pago semanal o mensual. Esto se modifica dependiendo del tiempo en que le tome al usuario percibir el dinero y honrar la deuda pendiente.

Como es una opción automatizada, los pagos programados se cobran automáticamente de la cuenta bancaria o tarjeta del consumidor. En algunos casos, las compañías revisan el historial del comprador para poder aprobar el préstamo.

Aunque este modelo de pago no cobra intereses por transacciones, las deudas deben ser honradas a tiempo para evitar porcentajes adicionales. La cuenta o tarjeta afiliada debe tener el dinero disponible para que el sistema haga el cobro automático.

Si no hay disponibilidad, esto supone demora de pagos en la fecha de corte establecida. En caso de que el usuario tarde varios días en esta misma situación, podría terminar recibiendo recargos, ser vetado del servicio y el sistema lo catalogará como cliente moroso.

Existen varias empresas que ofrecen el servicio sin necesidad de tener historial crediticio. Foto: Moneytips.

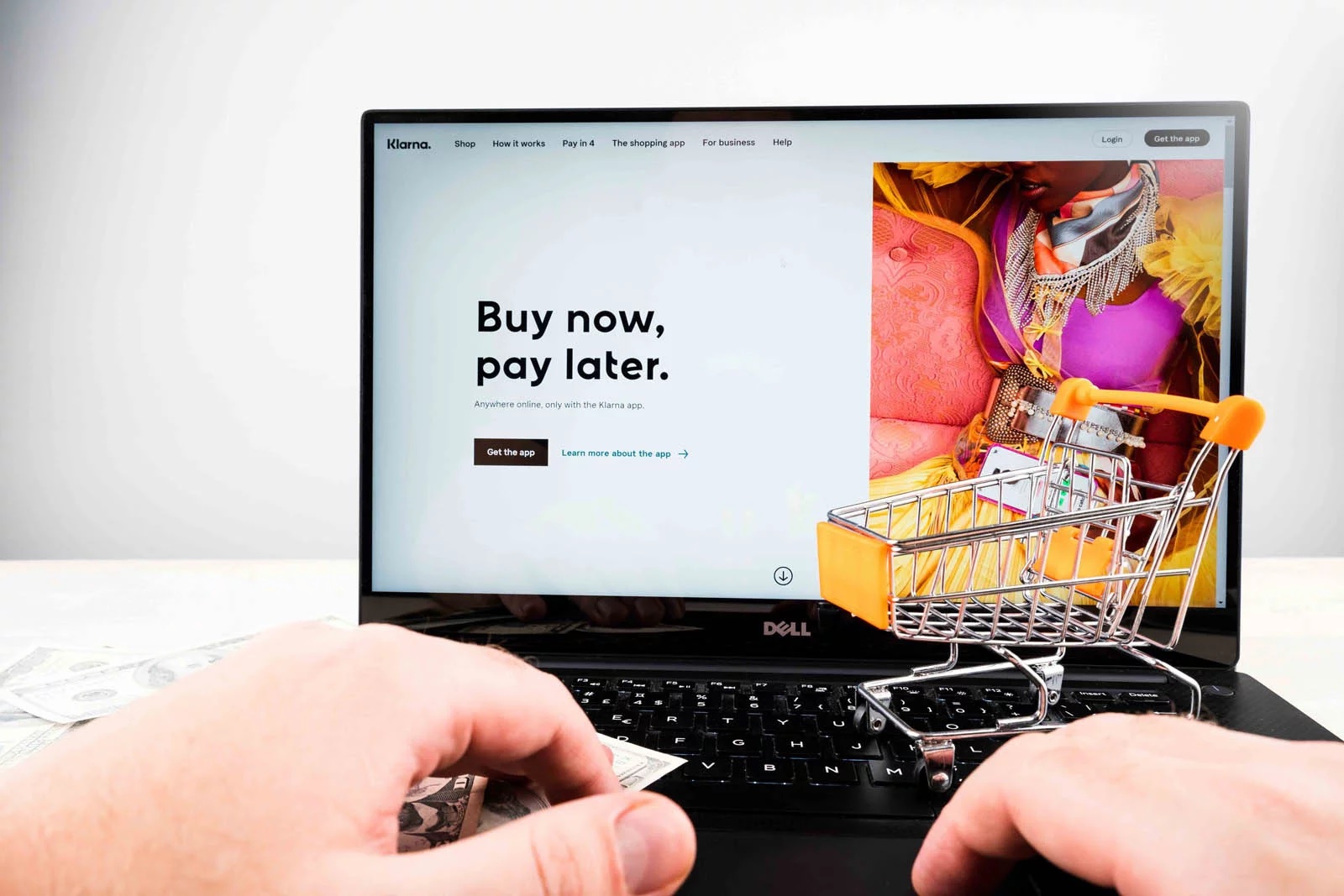

Buy now, pay later podría ser arma de doble filo para el bolsillo

El pago a cuatro plazos, 25 % al momento de la compra y luego otros tres cada dos semanas, resulta beneficioso para aquellos que no disponen de todo el dinero al momento. No obstante, este mismo sistema podría ser contraproducente para los compradores.

Como no existe una línea o límite establecido, los usuarios pueden hacer uso del servicio en varias tiendas al mismo tiempo. El precio real es dividido entre cuatro, lo que parece mucho más económico y fácil de costear en los días siguientes.

No obstante, esto es lo que hace que los compradores hagan uso de ello y terminen endeudándose mucho más. Al final de los cortes, el monto inicial se termina triplicando debido a la cantidad de transacciones hechas en un mismo día.

Si no hay pagos a tiempo y hay varios días de demora, la tasa fijada podría ser de hasta 34 dólares más los intereses. Lo que resulta en una cifra mucho mayor que al hacer la compra con tarjeta de crédito, ya que estas tienen solo un promedio superior del 20 %.

Otro factor negativo es el proceso de devolución y cambios de productos ya que como no es una adquisición respaldada por una entidad bancaria como tal, las compañías pueden establecer sus propias condiciones al recibir este sistema de pago.

Los usuarios pueden realizar varias compras en un mismo día lo que puede resultar contraproducente el día de cobro. Foto: BusinessLive.

Otros riesgos de seguridad

Tal como expone Los Angeles Times, en Estados Unidos este servicio no está asegurado por la ley ya que no es un sistema que opera por bancos nacionales. Esto significa que es mucho más complejo resolver errores, cobros altos por cifras no establecidas, daños de productos o devolución en caso de fraude.

Las compañías que trabajan con ‘Buy now, pay later’ pueden ofrecer seguridad al momento, pero no están obligadas a responder en caso de alguna irregularidad.

Lauren Saunders, directora asociada del “National Consumer Law Center”, dijo para el referido medio que es no es recomendable que los consumidores enlacen su tarjeta de crédito a este tipo de servicios.

Asimismo, insistió en que aunque es un método válido y accesible para algunos es mucho mejor hacer uso de las tarjetas de crédito que tienen sus respectivos respaldos y restricciones para asegurar al cliente.

Aunque es un sistema viable no otorga seguridad en el mecanismo como lo tienen las tarjetas de crédito. Foto: Market Research.

Más sobre este tema

- Vigilante de edificio en Aventura estafó a inquilina: Gastó miles de dólares desde su cuenta de Amazon

- Oposición venezolana lista para extender plazo legal sobre bonos en default

- La Casa Blanca vaticina una recesión en Estados Unidos

- Cómo consolidar tus deudas y reducir tus pagos mensuales

- Paso a paso: ¿Cómo solicitar tarjeta de crédito de Walmart?